1999年,金融街(股票代码000402,时名重庆华亚)经历了从传统制造业向金融地产转型的关键转折,其股价表现与借壳上市事件深度绑定配资推荐网,全年呈现“低位震荡—政策催化—资本运作”的三阶段特征。

1. 上半年低位震荡期(1-5月)

- 价格区间:股价在4.5-6.2元区间波动,日均成交量约15万股,处于历史低位。此时公司仍以纸包装业务为主,市场关注度较低。

- 市场背景:受亚洲金融危机余波影响,大盘整体低迷,房地产行业尚未进入政策支持周期。重庆华亚作为区域性制造业公司,缺乏业绩亮点,股价长期横盘。

2. 519行情联动期(6-11月)

- 政策催化:5月19日“519行情”爆发,科技股引领市场反弹。尽管重庆华亚未直接涉足科技领域,但其地处北京金融街的区位优势引发资金联想,股价从5.8元启动,最高触及8.7元,涨幅达50%,显著跑赢同期大盘。

- 量能变化:主升浪期间日均成交量放大至30万股,较前期翻倍配资推荐网,显示游资介入迹象。但8月后随着大盘调整,股价回落至6.5元附近,呈现“脉冲式”波动特征。

3. 借壳上市预期发酵期(12月)

- 关键事件:12月27日,华西包装集团与金融街集团签订股权转让协议,后者以协议方式受让4869.15万股(占总股本61.88%),标志着金融街集团借壳上市正式启动。消息公布后,股价从6.8元跳空高开至7.5元,单日换手率达12%,创年内新高。

- 资金博弈:市场对重组预期强烈,主力资金通过“涨停—洗盘—再涨停”手法吸筹,12月累计涨幅达35%,为2000年股价飙升奠定基础。

历史故事:借壳上市开启金融地产新纪元

- 原主业困境:重庆华亚主营纸包装制品,1999年上半年净利润仅237万元,毛利率不足15%,传统制造业增长乏力。

- 政策机遇:1998年住房制度改革全面启动,北京金融街作为国家级金融中心加速建设,金融街集团亟需资本市场平台整合资源。

- 壳资源选择:重庆华亚总股本7869万股,市值不足5亿元,符合“小盘、低负债”的壳资源标准。金融街集团通过协议转让获得控股权,绕过IPO审批壁垒。

- 资产置换伏笔:1999年底,金融街集团已着手筹备资产置换方案,计划将北京金融街核心区土地开发业务注入上市公司,为2000年转型铺平道路。

- 区位优势凸显:1999年,工商银行、中国银行等金融机构相继入驻北京金融街,区域价值快速提升。重庆华亚通过重组将业务重心转向地产开发,抢占首都核心地段资源。

- 政策红利加持:1999年国务院出台《关于进一步深化城镇住房制度改革加快住房建设的通知》,推动房地产行业市场化,为金融街后续发展提供政策保障。

1999年的股价波动揭示了“壳资源+政策预期”的投资逻辑:当传统行业公司被注入优质资产时,市场往往提前反应重组溢价。重庆华亚从制造业向金融地产的转型,本质是区域价值重估(北京金融街稀缺性)与政策红利兑现(住房市场化)的共振。

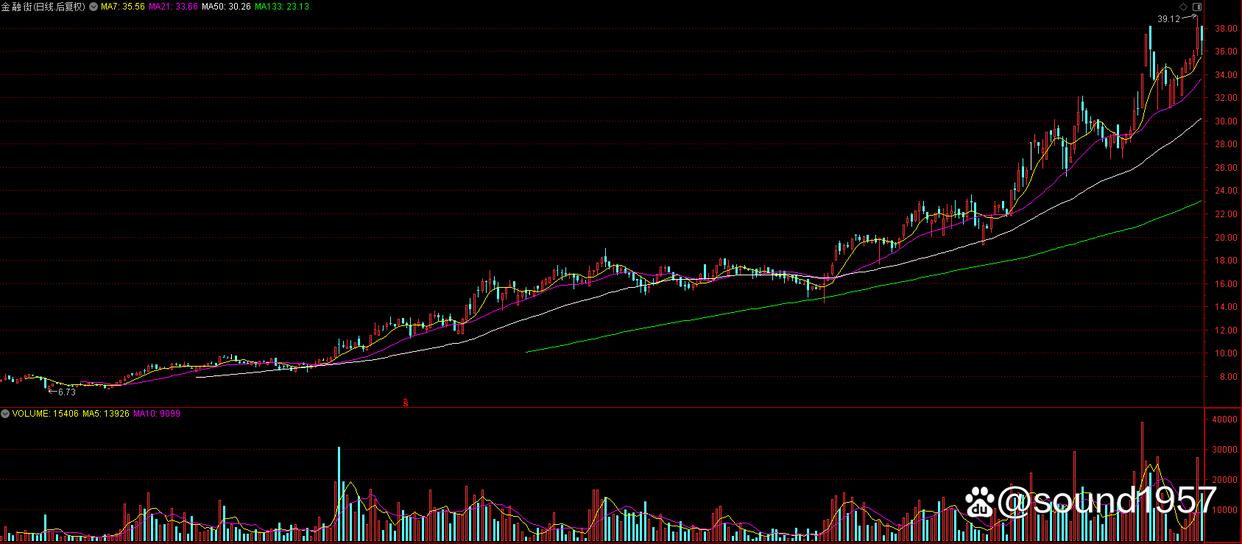

这一案例也验证了资本运作对股价的短期提振作用:1999年12月借壳消息公布后,公司市盈率从15倍飙升至30倍,反映市场对金融街集团资产注入的乐观预期。但长期来看,股价最终需回归基本面——2000年资产置换完成后,公司净利润增长322%,支撑股价从10元涨至39元。

总结而言配资推荐网,1999年是金融街从“重庆华亚”向“金融街”蜕变的元年,其股价表现不仅是市场情绪的映射,更是中国资本市场借壳上市浪潮与房地产黄金时代的缩影。

盛亿配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

推荐资讯